Khi thành lập một cơ sở để tiến hành hoạt động kinh doanh thì điều mà chủ sở hữu bao giờ cũng nghĩ đến là thuế, hóa đơn. Các loại hình doanh nghiệp hay hộ kinh doanh cá thể sử dụng hóa đơn để quản lý kinh tế của mình. Riêng đối với hộ kinh doanh cá thể được phép sử dụng hóa đơn gì? hay hộ kinh doanh cá thể có được xuất hóa đơn đỏ không? Bài viết dưới đây sẽ trả lời câu hỏi này.

I. Phân biệt hóa đơn giá trị giá tăng và hóa đơn bán hàng

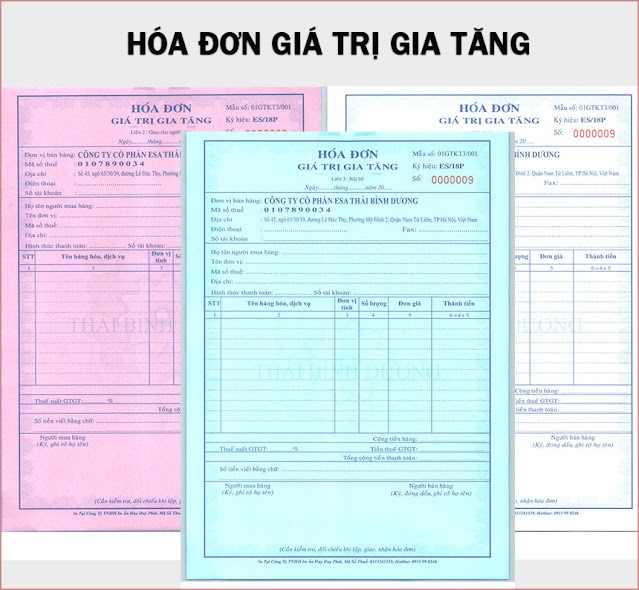

1. Hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng là loại hóa đơn sử dụng để kê khai và tính thuế theo phương pháp khấu trừ áp dụng cho các cá nhân, tổ chức thực hiện hoạt động kinh doanh, vận tải trong nước và trong dịch vụ mua bán. Đây là loại hóa đơn chính thức được ban hành bởi Bộ Tài chính Việt Nam. Hóa đơn này được dùng cho các cá nhân, tổ chức thực hiện kê khai và tính toán thuế giá trị gia tăng của mình theo phương pháp khấu trừ trong các trường hợp sau:

– Thực hiện hoạt động bán hàng hoặc cung ứng dịch vụ trong nước.

– Thực hiện hoạt động vận tải trong, ngoài nước.

– Thực hiện hoạt động xuất khẩu hàng hóa vào khu phi thuế quan hay các trường khác tương tự như xuất khẩu.

Nội dung trên hóa đơn GTGT sẽ thể hiện các thông tin chính như tên, địa chỉ, mã số thuế của hai bên giao dịch (bên bán và bên mua), danh sách hàng hóa hoặc dịch vụ thực hiện giao dịch, ngày tháng thực hiện giao dịch, tổng giá trị thanh toán hàng hóa dịch vụ trong đó những giá trị nào phải tính thuế, thuế suất, tổng giá trị thanh toán hàng hóa dịch vụ sau thuế mà bên mua phải trả.

2. Hóa đơn bán hàng

Hóa đơn bán hàng là hóa đơn sử dụng để kê khai và tính thuế theo phương pháp trực tiếp áp dụng cho các cá nhân, tổ chức thực hiện kinh doanh hàng hóa hoặc cung ứng dịch vụ trong nước. Ngoài ra, đây là loại hóa đơn được các cá nhân, tổ chức sử dụng để kê khai, tính thuế theo phương pháp trực tiếp khi xuất khẩu hàng hóa vào các khu phi thuế quan và các trường hợp khác tương tự như xuất khẩu, cụ thể:

– Thực hiện hoạt động bán hàng hóa cho các cá nhân, tổ chức thuộc khu phi thuế quan.

– Thực hiện hoạt động bán hàng hóa và cung ứng dịch vụ ở trong nước.

– Thực hiện cung ứng dịch vụ của các cá nhân, tổ chức giao dịch với nhau trong khu phi thuế quan.

Từ khái niệm trên thì điểm khác nhau cơ bản của hai loại hóa đơn này là: hóa đơn GTGt sử dụng để kê khai và tính thuế theo phương pháp khấu trừ còn hóa đơn bán hàng thì lại sử dụng để kê khai và tính thuế theo phương pháp trực tiếp.

II. Hộ kinh doanh cá thể có được xuất hóa đơn GTGT hay không?

Căn cứ vào Điều 5 của Thông tư số 119/2014/TT-BTC, ban hành ngày 25/8/2014, Bộ Tài chính đã định nghĩa hóa đơn GTGT là loại hóa đơn được dùng cho các tổ chức khai và tính thuế GTGT theo phương pháp khấu trừ. Cụ thể, hóa đơn GTGT sẽ được áp dụng cho các hoạt động sau:

– Bán hàng hóa và cung ứng dịch vụ nội địa;

– Hoạt động vận tải quốc tế;

– Hoạt động xuất vào khu phi thuế quan và những trường hợp được coi như xuất khẩu.

Tại Luật thuế giá trị gia tăng sửa đổi năm 2013 số 31/2013/QH13, ban hành ngày 19/6/2013, Quốc hội đã quy định phương pháp khấu trừ sẽ chỉ áp dụng với các đối tượng là các cơ sở kinh doanh có thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo đúng quy định pháp luật về kế toán, hóa đơn, chứng từ. Cụ thể bao gồm:

– Các cơ sở kinh doanh có doanh thu mỗi năm từ hoạt động bán hàng hóa, cung ứng dịch vụ đạt khoảng 1 tỷ đồng trở lên, ngoại trừ các hộ và cá nhân kinh doanh.

– Các cơ sở kinh doanh đăng ký tự nguyện sẽ áp dụng theo phương pháp khấu trừ thuế, ngoại trừ các hộ và cá nhân kinh doanh.

Như vậy, căn cứ các quy định pháp luật liên quan tới hóa đơn đỏ bên trên thì các hộ kinh doanh cá thể không phải là đối tượng được khai và tính thuế GTGT theo phương pháp khấu trừ.

Điều này đồng nghĩa rằng: các hộ kinh doanh cá thể sẽ không được xuất hóa đơn giá trị gia tăng.

Trường hợp các hộ kinh doanh muốn được xuất hóa giá trị gia tăng thì bắt buộc phải tiến hành chuyển đổi mô hình doanh nghiệp, tuân thủ theo đúng các quy định pháp luật về hóa đơn hiện hành.

III. Hộ kinh doanh cá thể xuất hóa đơn như thế nào?

Do không được kê khai, tính thuế GTGT, nên hộ kinh doanh nếu muốn xuất hóa đơn thì có thể thực hiện như sau:

Theo quy định tại Điểm b, Khoản 1, Điều 11, Thông tư 39/2014/TT-BTC, hộ kinh doanh sẽ nộp thuế GTGT theo phương pháp trực tiếp, tỷ lệ phần trăm nhân doanh thu thuộc đối tượng được mua hóa đơn của Cơ quan thuế.

Nội dung việc mua bán hóa đơn của Cơ quan thuế được quy định rõ ràng tại Điểm b, Khoản 2, Điều 12, Thông tư trên như sau:

– Cơ quan thuế bán tối đa 1 quyển 50 số mỗi loại hóa đơn cho hộ kinh doanh lần đầu

– Với các lần sau, tùy thuộc vào tình hình kê khai nộp thuế và đề nghị mua hóa đơn, Cơ quan thuế sẽ giải quyết bán hóa đơn trong ngày với số lượng không quá số lượng hóa đơn đã sử dụng của tháng trước đó.

– Nếu không có nhu cầu sử dụng hóa đơn quyển và muốn thay đổi sang hóa đơn lẻ, thì được mua hóa đơn lẻ (1 số) theo từng lần phát sinh, không cần nộp tiền.

Tóm lại, hộ kinh doanh không thể xuất hóa đơn VAT như doanh nghiệp, nhưng hoàn toàn có thể xuất hóa đơn do Cơ quan thuế bán theo tháng.

Từ 01/07/2022 các Hộ kinh doanh thực hiện thuộc diện phương pháp tính thuế trực tiếp doanh thu (hay còn gọi là hộ kê khai) sẽ thực hiện chuyển đổi sang đăng ký sử dụng hóa đơn điện tử . Các hộ khoán tiếp tục duy trì hình thức mua hóa đơn lẻ theo từng lần phát sinh thông qua Cơ quan thuế quản lý.

Chương trình ưu đãi khi đăng ký mới hóa đơn điện tử cho hộ kinh doanh:

Báo giá HDDT Hộ Kinh Doanh (410 downloads )************🙇🏻************

🕓Cập nhật lần cuối: 25/07/2023

bởi Viettel-CA