1. Kê khai thuế môn bài qua mạng trực tuyến

Bước 1. Đăng nhập hệ thống thuế điện tử

Các bạn truy cập theo đường dẫn: https://thuedientu.gdt.gov.vn/, chọn “Doanh nghiệp” sau đó Chọn “Đăng nhập“. Tiếp đó màn hình hiện ra thông tin đăng nhập. Bạn nhập theo thông tin đăng nhập của Công ty mình cần đăng ký mã số thuế và điền mã xác nhận. Sau đó chọn tiếp “Đăng nhập”.

Bước 2: Đăng ký tờ khai

Trường hợp này áp dụng với doanh nghiệp chưa đăng ký tờ khai thuế môn bài.

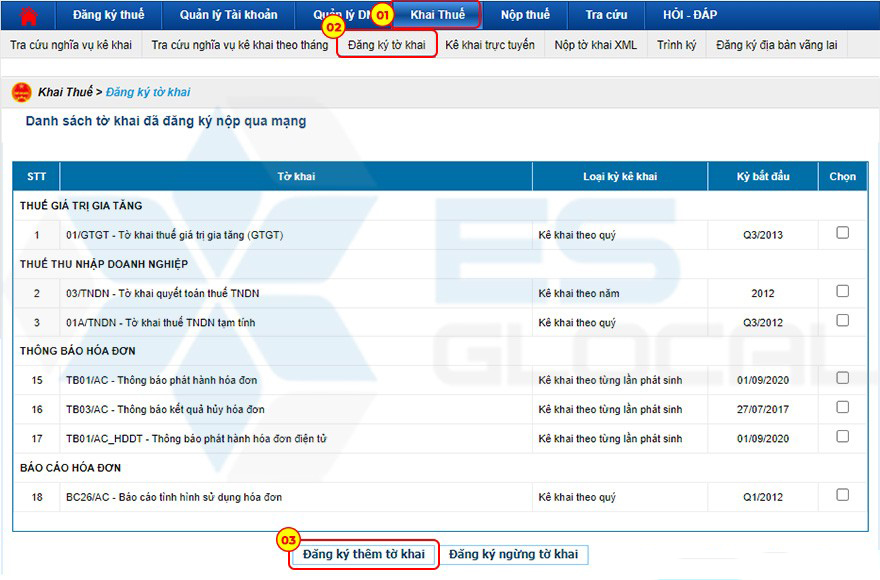

Bạn chọn “Khai thuế“/ Chọn “Đăng ký tờ khai“/ Chọn “Đăng ký thêm tờ khai” như hình sau:

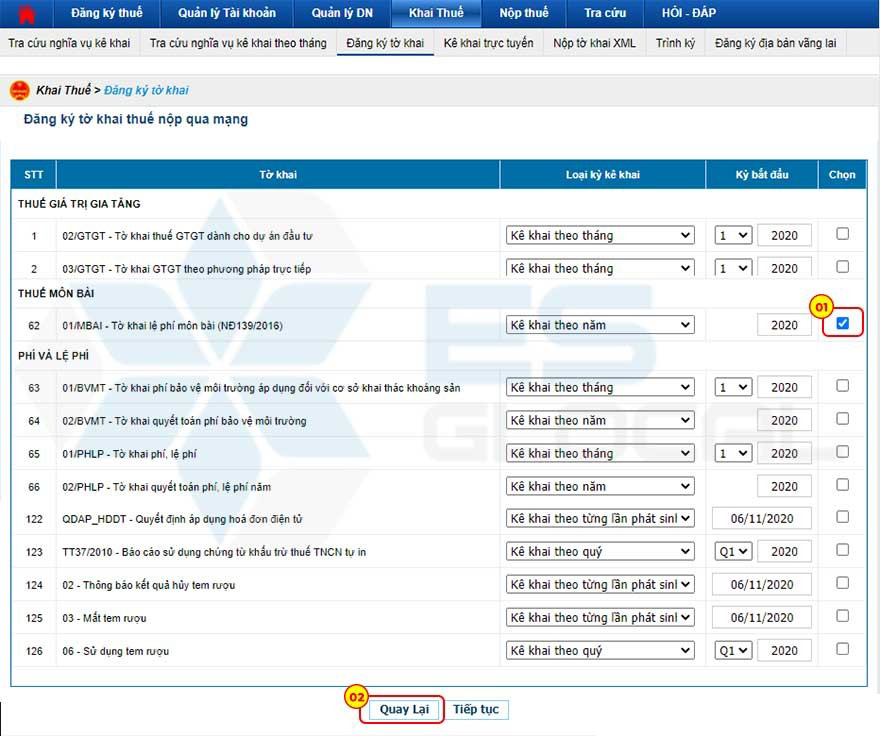

Sau khi bạn tích chọn xong “đăng ký thêm tờ khai” thì màn hình tiếp tục hiện ra tất cả các tờ khai mà bạn chưa đăng ký. Ở đây bạn di chuyển tới mục Thuế môn bài và tích chọn tờ khai “01/MBAI – Tờ khai lệ phí thuế môn bài (NĐ139/2016)” sau đó chọn “Tiếp tục” như sau:

Sau khi chọn tiếp tục xong bạn cần xác nhận lại lần nữa.

Bước 3: Chọn tờ khai và cập nhật thông tin cho tờ khai

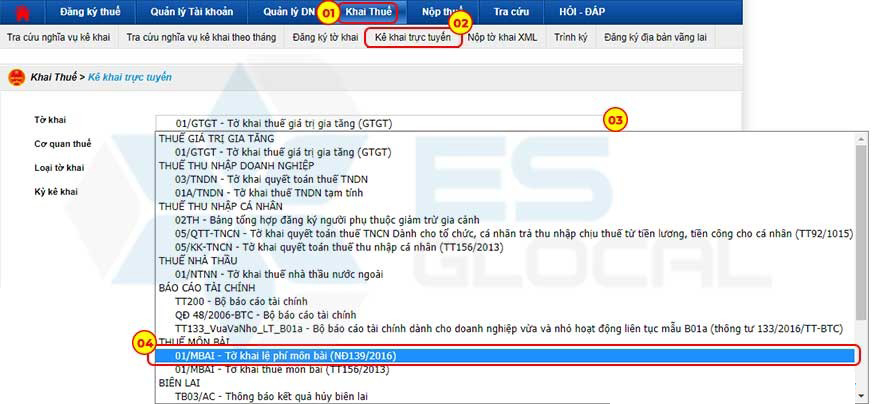

Sau khi bạn đã đăng ký xong tờ khai thì công việc tiếp theo của bạn là đi chọn tờ khai thuế môn bài để thực hiện tra cứu. Để làm bước này bạn chọn “Khai thuế“/ Chọn “Khai thuế trực tuyến“/ Chọn tờ khai thuế “01/MBAI – Tờ khai lệ phí thuế môn bài (NĐ139/2016)“. Chi tiết như ảnh dưới đây.

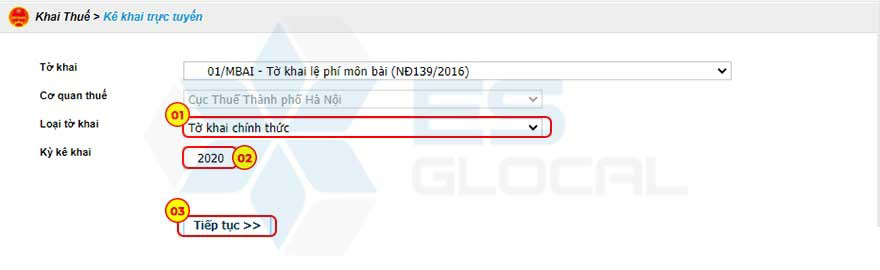

Sau khi chọn xong bạn chọn “Loại tờ khai“/ Chọn “Kỳ khai thuế” và chọn “Tiếp tục“.

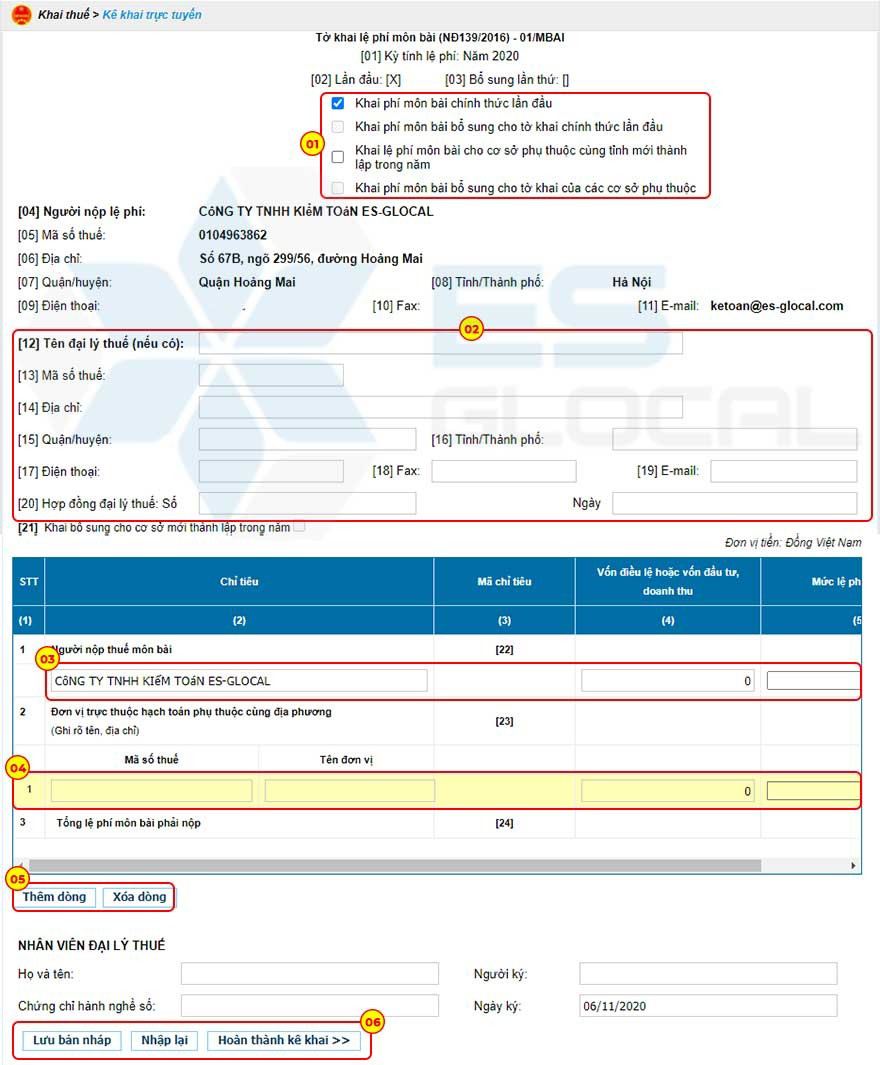

Màn hình hiện ra tờ khai lệ phí thuế môn bài. Bạn thực hiện điền thông tin của đơn vị cần kê khai. Các thông tin bao gồm:

Khai phí môn bài chính thức hay bổ sung… Mục này bạn chỉ cần tích chọn nhé.

Nếu bạn sử dụng dịch vụ đại lý thuế thì bạn điền đầy đủ các thông tin của đại lý thuế bao gồm: Tên, mã số thuế, địa chỉ, quận/huyện, tỉnh/thành phố,…

Điền số vốn điều lệ của công ty trên đăng ký kinh doanh. Khi bạn điền thì mức thuế môn bài sẽ tự nhảy bạn nhé.

Trường hợp công ty bạn có đơn vị trực thuộc hạnh toán phụ thuộc cùng địa phương thì bạn khai bổ sung thêm nhé. Nếu bạn có nhiều hơn 1 đơn vị trực thuộc hạnh toán phụ thuộc cùng địa phương thì bạn chọn thêm dòng và kê khai bổ sung nhé.

Sau khi kê khai xong các bạn kiểm tra lại kê khai sau đó ấn chọn “Hoàn thành kê khai“.

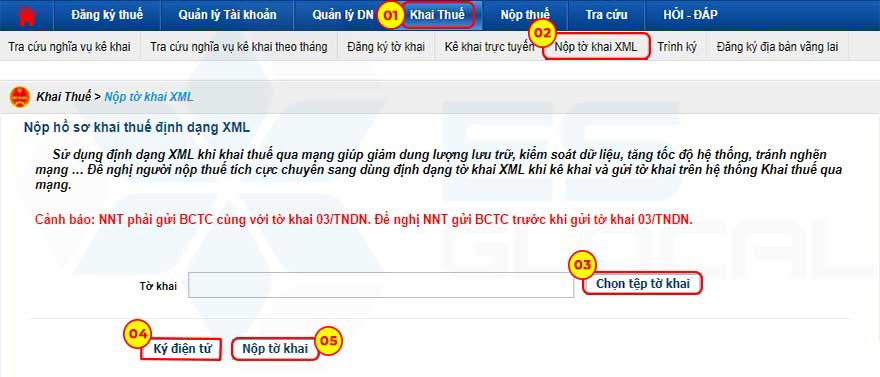

Bước 4. Nộp tờ khai trực tuyến

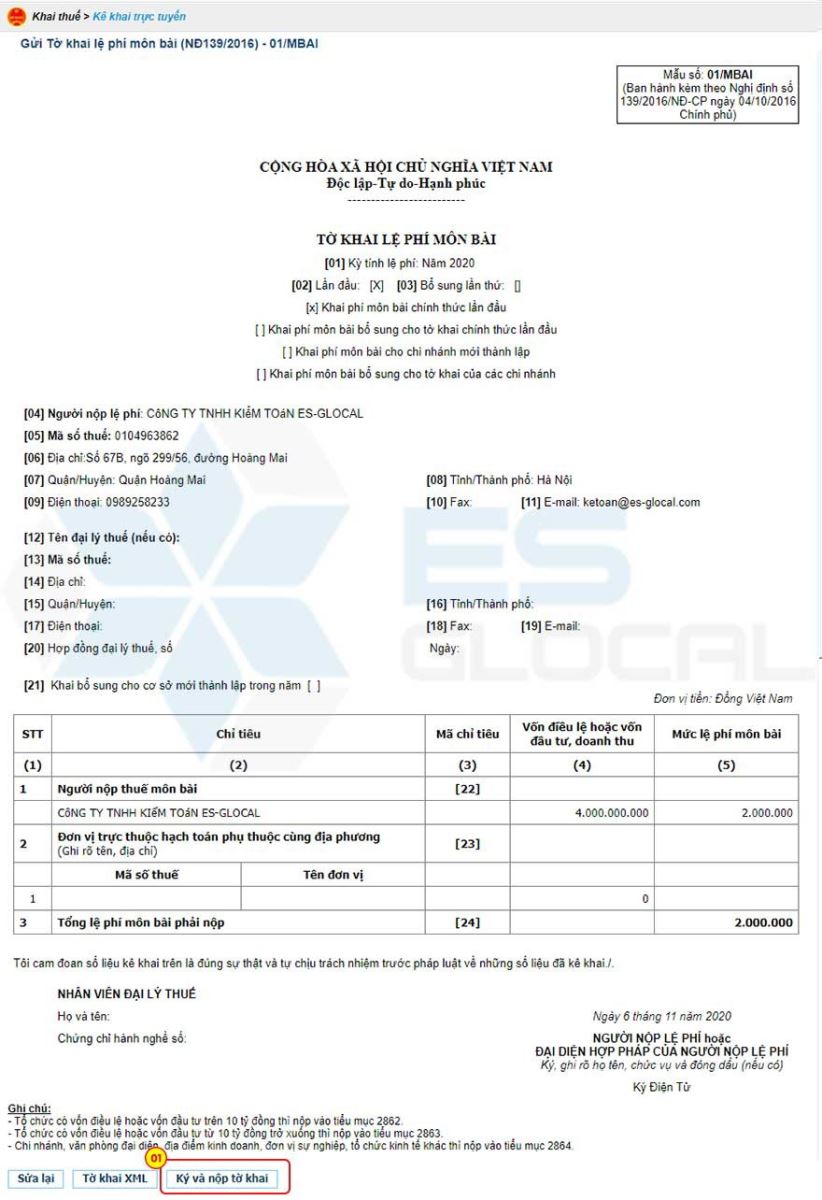

Sau khi đã kê khai xong màn hình hiện ra tờ khai lệ phí thuế môn bài của đơn vị bạn kê khai. Bạn kiểm tra thông tin lại lần nữa. Nếu chưa đúng thì chọn “Sửa lại“, nếu đã đúng rồi thì chọn “Ký và nộp tờ khai“. sau đó hệ thống yêu cầu nhập mã pin của chữ ký số, bạn nhập và chọn gửi đi.

Với 04 bước thực hiện đơn giản như trên bạn đã hoàn thành việc kê khai tờ khai thuế môn bài qua mạng trực tuyến rồi bạn nhé. Trường hợp bạn không muốn nộp trực tuyến thì bạn có thể kê khai qua HTKK nhé.

2. Kê khai thuế môn bài qua HTKK

Bước 1. Đăng nhập vào hệ thống HTKK

Các bạn chọn đăng nhập vào phần mềm HTKK, nhập thông tin và chọn “Đồng ý“

Trường hợp máy tính của bạn chưa cài HTKK thì bạn tải HTKK về nhé.

Bước 2. Chọn tờ khai thuế môn bài để khai

Tiếp theo bạn vào mục “Phí – Lệ Phí“/ Chọn “Tờ khai lệ phí thuế môn bài (01/MBAI)” như hình bên dưới.

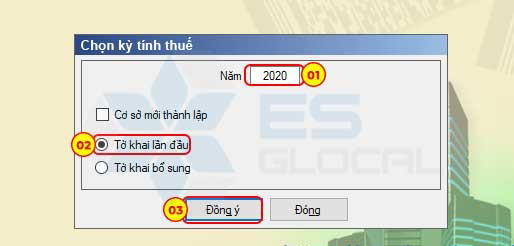

Sau đó bạn cho năm khai tờ khai. Ở đây mình chọn năm 2020 và ấn “Đồng ý“.

Bước 3. Cập nhật thông tin tờ khai thuế môn bài

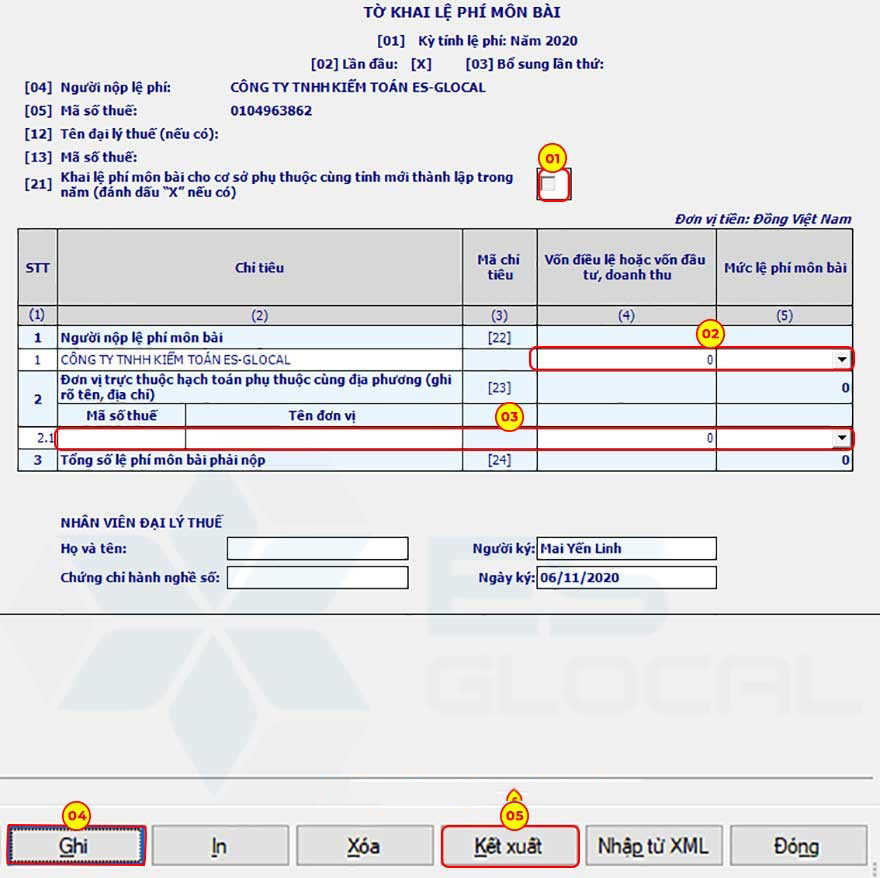

Tại đây nếu bạn có đơn vị trực thuộc hạnh toán phụ thuộc cùng địa phương thì bạn tích chọn mục 21 nhé. Nếu không bạn bỏ qua mục này.

Tiếp đến bạn thực hiện điền các thông tin như trên. Cập nhật các thông số trên tờ khai thuế .

Trường hợp cần thêm thì bạn ấn F5 để thêm dòng. Sau khi kiểm tra các thông tin đã điền bạn ấn “Ghi“. Nếu đúng hệ thống sẽ báo thành công. Nếu chưa đúng sẽ note lại những chỗ chưa đúng. Các bạn kiểm tra lại các chỗ chưa đúng, sửa lại và ấn “Ghi“. Sau khi ghi xong thì bạn chọn “Kết xuất” để lưu File XML.

Chi tiết như hình sau:

Bước 4. Nộp hồ sơ đăng ký thuế

Sau khi lưu File bạn đăng nhập lại trên https://thuedientu.gdt.gov.vn/ như trên và phải có Token để ký điện tử bạn nhé. Tiếp đến bạn chọn “Đăng ký thuế”/ Chọn “Nộp tờ khai 05TH từ HTKK” /Chọn “Chọn tệp hồ sơ” là tờ khai bạn vừa kê khai và xuất ra. Chọn “Ký điện tử”/ Chọn “Nộp hồ sơ đăng ký thuế”.

3. Thời hạn nộp Tờ khai Lệ phí môn bài

3.1. Đối với doanh nghiệp

– Khai lệ phí môn bài một lần khi người nộp lệ phí mới ra hoạt động kinh doanh, chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh;

+ Trường hợp người nộp lệ phí có đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) kinh doanh ở cùng địa phương cấp tỉnh thì người nộp lệ phí thực hiện nộp Hồ sơ khai lệ phí môn bài của các đơn vị phụ thuộc đó cho cơ quan thuế quản lý trực tiếp của người nộp lệ phí;

+ Trường hợp người nộp lệ phí có đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) kinh doanh ở khác địa phương cấp tỉnh nơi người nộp lệ phí có trụ sở chính thì đơn vị phụ thuộc thực hiện nộp Hồ sơ khai lệ phí môn bài của đơn vị phụ thuộc cho cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc.

+ Trường hợp người nộp lệ phí mới thành lập cơ sở kinh doanh nhưng chưa hoạt động sản xuất kinh doanh thì phải khai lệ phí môn bài trong thời hạn 30 ngày, kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế hoặc ngày cấp giấy chứng nhận đăng ký doanh nghiệp; ngày cấp giấy chứng nhận đăng ký hoạt động chi nhánh; ngày ban hành văn bản phê duyệt chủ trương đầu tư.

3.2. Thời hạn đối với cá nhân, nhóm cá nhân, hộ kinh doanh, sản xuất

– Cá nhân, nhóm cá nhân, hộ gia đình kinh doanh nộp thuế theo phương pháp khoán không phải khai lệ phí môn bài. Cơ quan thuế căn cứ cơ sở dữ liệu về tổng doanh thu của cá nhân, nhóm cá nhân, hộ gia đình để xác định mức thu lệ phí môn bài đối với từng địa điểm sản xuất, kinh doanh.

– Cá nhân, nhóm cá nhân, hộ gia đình cho thuê bất động sản khai lệ phí môn bài một lần theo từng hợp đồng cho thuê bất động sản. Trường hợp hợp đồng cho thuê bất động sản kéo dài trong nhiều năm thì nộp lệ phí môn bài theo từng năm tương ứng với số năm cá nhân, nhóm cá nhân, hộ gia đình khai nộp thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp cá nhân, nhóm cá nhân, hộ gia đình khai, nộp thuế giá trị gia tăng, thuế thu nhập cá nhân một lần đối với hợp đồng cho thuê bất động sản kéo dài trong nhiều năm thì nộp mức lệ phí môn bài của một năm.

– Trường hợp cá nhân, nhóm cá nhân, hộ gia đình sản xuất, kinh doanh không trực tiếp khai, nộp thuế với cơ quan thuế mà có tổ chức khai và nộp thay thuế thì tổ chức có trách nhiệm nộp thuế thay có trách nhiệm nộp thay lệ phí môn bài của cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất kinh doanh khi cá nhân, nhóm cá nhân, hộ gia đình này chưa nộp.

4. Thời hạn nộp Tiền lệ phí môn bài

4.1. Cá nhân, tổ chức, doanh nghiệp đang hoạt động

– Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm.

4.2. Doanh nghiệp, cá nhân mới thành lập

– Người nộp thuế là Tổ chức, Doanh nghiệp, thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của thời hạn nộp Tờ khai lệ phí môn bài. (Tức là ngày cuối cùng của tháng nhận được giấy phép KD)

– Trường hợp người nộp lệ phí môn bài là cá nhân, nhóm cá nhân, hộ gia đình mới ra sản xuất, kinh doanh nộp thuế theo phương pháp khoán thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của tháng tiếp theo tháng có phát sinh nghĩa vụ khai thuế theo quy định của pháp luật về thuế thu nhập cá nhân.

Nguồn: Es-Glocal

>> Bảng giá Chữ ký số Viettel mới nhất